最後更新時間 2021 – 4 – 14 by Emily

每個月的薪水下來,要如何做分配呢?先犒賞自己買一個包包好了,我們都會有這個衝動。學習運用六個罐子的理財方法來管理你的帳戶,讓我們能夠輕輕鬆鬆的在可以存錢的狀況下也可以買自己想要的東西,讓我們來看看是哪六個罐子吧!

內容目錄

你的帳戶有幾個

因為工作的關係,通常會有一個薪轉帳戶,還有小時候爸爸媽媽幫我們辦理的帳戶,或是投資中會需要的證券搭配的銀行帳戶。

這些帳戶你是怎麼去訂定他的功能性呢?當你真正開始去管理你的錢財,你才會認真地發現,平常自己原來其實可以存更多錢。

從今天起開始去訂定這些帳戶的功能,當你要領錢或從帳戶轉帳時,先想一下,最初是怎麼訂下這個帳戶的功能,才去做提取的動作。

我也是一樣,常常過了一陣子,更不敢面對自己的帳戶,不斷的忽略,但是你必須正視這件事情,學習有錢人的做法,有錢人很會管理錢財,今天帳戶少了多少錢,一分一毛有錢人都會知道,而且他們會運用這一分一毛去創造更多的收益。

我沒有存款,我還要做些管理嗎?答案是:要,就算是借來的錢,你也要知道這些借來的錢的動向,花去哪裡了?是不是花在刀口上,越管理,你會發現錢財會跟著你而來。

六個罐子怎麼管理帳戶

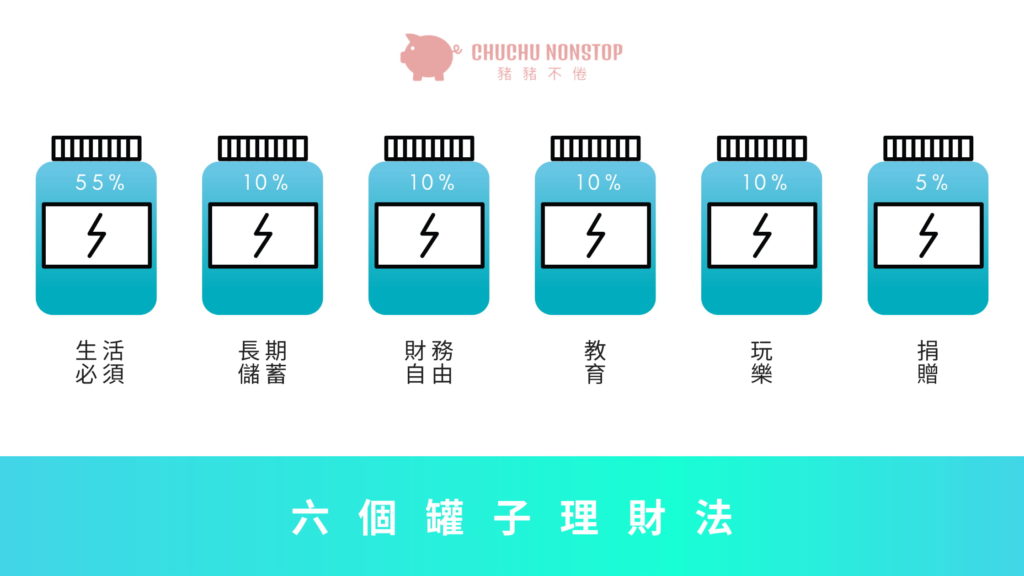

剛才提到每個帳戶都要有他的功能性,這也是六個罐子理財法的核心,這六個罐子分別是存放六個帳戶的意思,這六個帳戶是:

當然六個罐子只是一個概念,可以依據自己的需求來做罐子數目的調整,但是財務自由帳戶是其中非常重要的,除非你已經財務自由了,否則這個帳戶的重要性是排比較前面的,才能讓你未來的生活有保障。

這六個帳戶是從哈佛艾克的書中「有錢人想的和你不一樣」所提出,他說道

有錢人很會管理他們的錢

窮人很會搞丟他們的錢

因此把自己像想為一個公司,運用這六個罐子,讓你的公司開源節流。

在拿到薪水時,先將這些錢預先規劃到這些帳戶中,再開始你的花費。

而收入記得要計算為稅後收入,先將要預繳得稅扣除後,再把收入規劃到六個罐子之中。

記住:先支付自己,再支付別人!!!

生活必須帳戶(55%)

當你在規劃理財的時候,很重要的一點,要先讓自己活下去,也就是花費在生活所需當中,包括了伙食費、房租、水電費…等等,這部分大概規劃是收入的55%,用收入的一半來支出,當然在未來,要想辦法把這個帳戶的支出變少,挪到財務自由帳戶,縮短財務自由的時間。

而生活必須帳戶金額若超過55%該怎麼辦?那就是想辦法維持在55%

- 將你的收入提高,分母變大。

- 縮短你的支出,分子變小。

隨著你的收入提高,也要審慎的去思考,生活必須帳戶是否還要維持在55%,是否可以降低,滿足平常開銷就可以了,因為大部分的人很容易陷入賺多花多的陷阱,因此先計算好自己生活必須花費,總額盡量維持在這個數字上。

薪水高並不代表變有錢,變有錢的途徑只有存下來,否則賺再多都會付諸流水。

所以不用羨慕薪水比你高的人,但是要去學習存下來錢比你多的人。

長期儲蓄帳戶(10%)

這個帳戶可以設定為未來一年,或是更久遠3~5年想要購買的東西或是長遠計畫。

長遠計畫可以是結婚、旅行、小孩基金…等等,想要購買的東西可以是手機、車子、家電…等等,寫下來這三五年想要的目標是什麼?需要花費多少錢,在寫下金額的時候,也可以評估看看自己是否願意為這個目標而努力,畢竟這些都是不小的金額。

有目標就要努力去執行,天下沒有白吃的午餐,現在你存進去的每一分錢,雖然不能馬上享受到快樂,但是你將在某一天實現這些願望,直到你達成的那一天,你將會感謝設下這些目標的自己。

達到目標所換取的計畫,也是一個獎勵!!!

財務自由帳戶(10%以上)

財務自由帳戶也就是你的投資帳戶,先支付你薪水的10%到這個罐子,在這個接近零利率的時代,隨著物價的上漲,當個打工仔已經沒辦法滿足現在的及未來的花費,若將這些錢用在投資報酬率5%的地方,根據七二法則,這些錢經過15年將可以翻倍。

利用錢滾錢的方式,創造自己穩定的被動收入,這個帳戶只有投資的時候才能支出,除非緊急狀況,不能花費在其他項目上。

你可以用這個帳戶投資台股、美股、基金、債卷…等等,這些投資報酬率設定可以比銀行利率還要高,以現在的活存利率大概為1~2%,因此可以設定這些報酬率希望達到3%以上。

教育帳戶(10%)

在網路平台發達的時代,很多資源都可以透過共享而獲取,因此不再想以前的年代,專注一件事情就可以累積財富。

在現今的社會,是一個終身學習的時代,你必須不斷的累積自己的知識,從理財這件事開始說起,我們也是要不斷的學習理財知識,才能知道要投資哪個標的。

將收入的10%存到這個帳戶,或許也可以更多,在你還沒有很多儲蓄之前,投資自己絕對是最好的選擇,或許有些課程很貴,身為小資族的我們捨不得花下這筆錢,但是你可以針對這些課做評估。

上完這些課是不是真的可以替你帶來更多價值?甚至賺到第一桶金?選擇權在你,若你認為可以,那也可以先跟父母或身旁支持你的人商量,贊助你來上這些課程。

如果沒辦法支付這些錢,最便宜的投資自己就是“買書”,書中自有黃金屋,透過書本的學習讓自己獲取更多知識,這絕對是非常划算的!

玩樂帳戶(10%)

小孩子才做選擇,我玩樂和存錢兩個都想要。

這個罐子將是六個罐子中可以立即享受到快樂的帳戶!將收入的10%存到這個帳戶,這個月若有想要旅遊、犒賞自己喝個下午茶、買衣服鞋子…等等,就可以從這個帳戶支出,而且這個帳戶是你可以每個月都花光光的帳戶,若沒有花完,也可以累積到下個月再支出。

因為預先規劃了這個帳戶,因此就不用去擔心自己是不是沒有存到錢,而剛開始你也先規劃了儲蓄帳戶,這個帳戶就當作一個獎勵,獎勵自己預先規劃了自己的收入。

不過也要切記,花費不能超過玩樂帳戶裡面的錢,規定好自己這個月的支出,除非有突發狀況發生,否則規劃多少錢,就是花多少錢,要不然就是累積到下個月再做大筆的支出。

兼容存錢和玩樂,理財的堅持才會長久,當然不希望只有存錢而忽略了自己平常生活上的一些品質,若只有存錢,某一天很容易就因為自己久久沒花錢而大爆發,花了更多的錢,因此適時的舒壓是很重要的。

捐贈帳戶(5%)

這個帳戶是行有餘力實行的帳戶,看個人能力而付出,將收入的5%捐贈給需要的機構,像我會參與一些流浪動物的義賣,透過這個幫助自己想要幫助的人,會讓我們的生活更有意義。

當然若你身上還有一些債務,或急需用錢,也不急著要將這些錢放到捐贈帳戶裡,等到行有餘力時,再去做這樣的規劃。

而這些錢不在乎多少,在意的是那份付出的心,當你有能力幫助別人時,拿到這份收入時,你會更覺得珍惜,更覺得感謝。

將這些捐贈的收據累積起來,貼在一個本子裡面,你將會發現你的心靈變得富有,而不是只把錢花在吃喝玩樂上。

六個罐子使用法則

介紹完這六個罐子,心裡大概有沒有底每個罐子要放多少錢呢?

未來等到收入一下來,順序一定是

- 計算出稅後收入

- 收入放進六個罐子裡

- 根據罐子裡的金額做花費

- 紀錄當月每個罐子的花費

再提醒一次:先支付自己再支付別人,當自己的老闆。

以收入30000為例,大概金額分配如下

稅後收入30000六個罐子分配

| 生活必須(55%) | 長期儲蓄(10%) | 財務自由(10%) | 教育(10%) | 玩樂(10%) | 捐贈(5%) |

| 16500 | 3000 | 3000 | 3000 | 3000 | 1500 |

如果你分配金額下來,沒辦法滿足你目前的花費習慣,那就要檢視一下自己是不是有不必要的花費,譬如說三餐外食能否改為自己煮菜,省下這些錢。

選擇權都在自己,我們永遠都有機會去做選擇、去改變。

自由不是一剛開始就有的,錢也不是一下就唾手可得,要先對自己要求、自律,你才能獲得自由,去支配自己的人生。

所以不要再抱怨自己沒錢了,應該要想想我怎麼變得有錢,就像有錢人想的和你不一樣裡面提到,最糟糕的事情是不斷抱怨,因為這個抱怨會不斷放大,導致生活當中會吸引更多關於這個抱怨的事情,接踵而至。

所以,像有錢人一樣行動吧!打開這六個罐子。

一定要六個罐子嗎

每個人的金錢觀念不同,而且需要錢的地方也不同,這六個罐子是可以做調整的,也可以變成三個罐子,而我認為這些罐子的優先順序如下:

生活必須帳戶

長期儲蓄帳戶

投資理財帳戶

教育帳戶

玩樂帳戶

捐贈帳戶

給大家一個思考方向,要先活下來滿足自己的生活所需,再去分配其他的,因此生活必須帳戶我排在第一,讓自己吃飽穿暖後,再做規劃。

長期儲蓄帳戶除了長遠的金額規劃外,還有一點很重要的是“緊急預備金”,人生當中總是會有急需用錢的時候,最好備足6個月的生活費,當沒有收入的時候可以使用,讓自己有一個喘息的空間。

而投資理財帳戶與教育帳戶也可以相輔相成,因為若要開始投資理財,一定是要先投資自己的腦袋,選定好的標的,才能將這些錢做投資。

最後的安排才是玩樂和捐贈,懂的延遲享樂才能得到更大的快樂,捐贈也是看自己的能力範圍,若沒辦法捐贈也可以當志工來付出自己的心意。

每半年檢視罐子一次

這些罐子的金額安排一定會因為一些人生的規劃有些變動,譬如說預計明年要結婚,那長期支出帳戶的金額比例可能就高一些,因此每半年檢視一下自己的目標,有沒有想要支出的金額,規劃到這些罐子裡。

把這些變動記錄下來,為什麼要做這些改變,因為需要什麼花費,當下次有類似的需求發生時,就可以知道大概多久前要做準備。

當然,沒有一開始就算得準自己會花費多少,不斷的調整和檢視,找出最適合的方式才是最重要的,最怕就是你還沒把錢安排到這些罐子裡。

帳戶怎麼安排

使用六個帳戶做搭配

若你有現有六個帳戶,可以把這些帳戶規劃成六個罐子的功能,並設定自動轉帳,在薪水收到的時候,自動轉帳到這些帳戶。

一定要設定自動轉帳,因為如果是手動的話,很容易就因為麻煩而懶得去做轉帳的動作,現在大部分都可以使用網路銀行,利用網路做轉帳的設定非常方便。

運用網路銀行內建功能

有些網路銀行就內建帳戶分類的功能,像是台新richat帳戶就有推出小查罐的功能,最多可以設定七個罐子,因此可以使用這個功能建立六個罐子,並為這些罐子命名,時間一到,就把這些錢存進去。

另外像永豐大戶也有推出智能撲滿的功能,最多可以規劃九個儲蓄目標,因此可以挑選自己喜歡的方式,規劃這六個帳戶。

同一個帳戶管理

如果你只有一個帳戶,又不想再多申請其他帳戶,那在同一個帳戶做管理也是可以的!

打開excel或記帳本,將你的錢分成六等分,把金額輸入進去,每當收入進來的時候,更新excel表單一次,紀錄這六個罐子的花費紀錄,記得總額一定要小於你帳戶的金額。

搭配信封管理法

其實有非常多方式可以管理你的帳戶,關於生活必須的帳戶,可以每個月將這些比例的錢裝到信封內,每次要消費時,從信封裡面拿錢,而且不能再將錢放進去。

從肉眼就可以大概知道信封還剩多少錢,在消費時也能讓自己有限度,心裡有個底這個月花費還剩下多少。

開始管理你的帳戶

跟著有錢人一起行動!

開始思考以下問題幫助你行動

- 我每個收入是多少錢?稅後收入有多少?

- 我適不適合用六個罐子,有沒有需要做刪減的動作?

- 算出六個罐子裡的金額

- 安排六個罐子的帳戶

- 將六個帳戶自動化處理

5個小步驟讓你輕鬆的管理你的六個罐子,打造你的富生活!

快跟我一起看看這六個罐子的魔力吧!